来源:@全景网微博

在中国半导体产业的版图中,功率半导体因其“电能转换心脏”的定位,始终是国产替代的主战场。

而在这片战场上,一家深耕三十年的企业——捷捷微电,正以独具优势的IDM模式、持续攀升的业绩以及前瞻性的产能布局,悄然构筑起护城河。2024年,其归母净利润同比飙升116%至4.73亿元的表现,更让市场看到了功率半导体国产化浪潮中的黄金机遇。

01

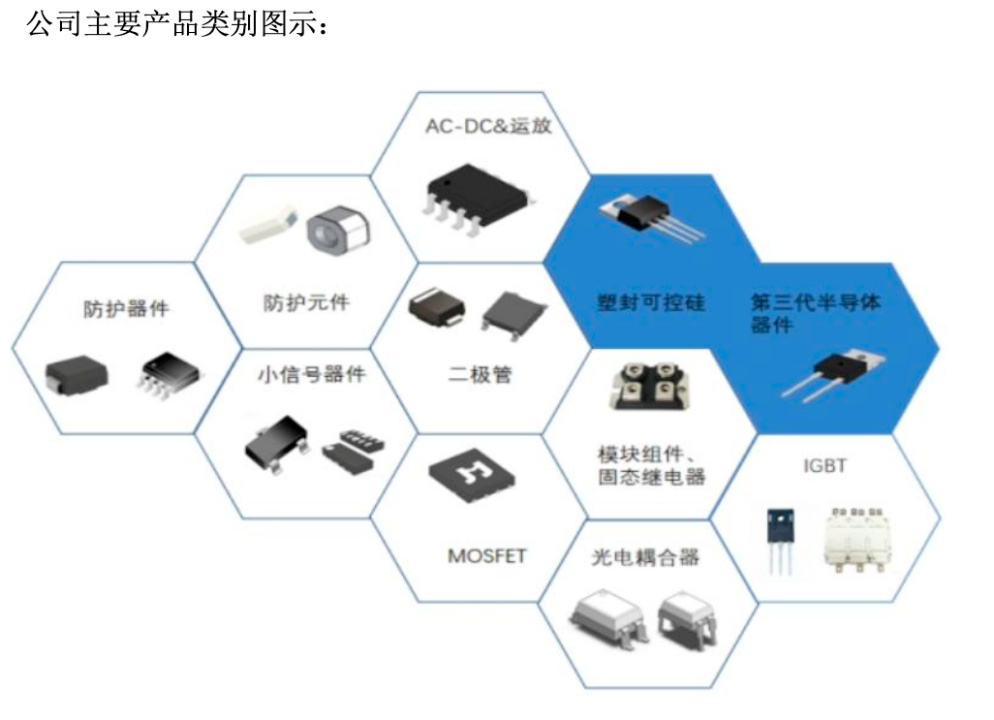

三十年深耕从晶闸管龙头到功率平台型厂商1995年,捷捷微电在江苏启东成立,以晶闸管(一种基础功率半导体器件)为切口进入半导体领域。在“方片式”晶闸管技术被海外垄断的时代,公司凭借自主工艺突破,成为国内首家实现规模化量产的企业,成功打破外企定价权。此后二十余年,公司以晶闸管为支点,逐步向MOSFET、IGBT、碳化硅器件等高阶领域延伸,形成了覆盖消费电子、工业控制、新能源汽车的全场景产品矩阵。

截至目前,捷捷微电已经在芯片研发、定制化设计、全流程制造等方面构筑起了强大的竞争优势,并取得了显著的市场地位。

首先在芯片研发能力和定制化设计能力方面,公司根据终端产品需求多样化和升级换代快的特点,依托于芯片研发设计技术优势,目前已经研发并生产多种型号和规格的标准产品,并通过对客户需求的评估生产个性化产品。

目前形成了以芯片研发和制造为核心、器件封装为配套的完整的生产链,不断提升公司芯片的研发与创新能力,促进新产品、新技术、新材料应用、新工艺的研发成果产业化,突出芯片研发和制造水平,走差异化发展道路。截至2024年底,公司已拥有276项专利(含91项发明专利),晶闸管产品性能比肩英飞凌、安森美等国际巨头,成为华为、格力、比亚迪等企业的核心供应商。

同时,公司在功率半导体分立器件的运作模式中采取的是以IDM模式为主、部分Fabless+封测的模式,与其他依赖代工的Fabless模式不同,捷捷微电自建晶圆产线,掌握芯片设计、晶圆制造、封装测试全链条能力。这种模式在功率半导体领域尤为重要——器件的性能高度依赖工艺经验积累,而自有产线能快速响应客户定制需求。

而且捷捷微电已经将多项专利技术和专有技术全面融入生产工艺,形成完善的制造管理体系,不仅提高了产品的各项性能指标,也能够按照客户需求调整生产工艺,拓宽产品种类。

凭借于此,公司逐步打开高端客户的市场空间,境内市场份额迅速提高。

其产品正在逐步实现以国产替代进口,降低我国晶闸管、二极管、防护类器件市场对进口的依赖。同时也得到了国外知名厂商的认可,公司产品现已出口至韩国、日本、西班牙和中国台湾地区等电子元器件技术较为发达的国家或地区。公司生产的中高端产品实现替代进口及对外出口上升的趋势,打破了中国电子元器件领域晶闸管、防护类器件受遏于国外技术制约的局面。

公司现有国内外知名客户如海尔集团、中兴通讯、正浩创新、三花等在前期小批量试用公司产品后,不断增加对公司产品的采购数量,现已成为公司重要客户。与此同时,更多国内外知名半导体分立器件制造商或下游行业的知名企业正在与公司开展技术、生产和质量等方面的全面接触,对公司产品进行考核、认定、现场审核或小批量试用等不同阶段,公司客户结构向大型化、国际化方向发展,品牌知名度和市场影响力日益增强。

核心技术与研发能力、产品质量控制能力以及全行业覆盖的市场与销售体系等强大竞争壁垒加持下,公司2024年实现业绩大幅增长。

02

全产品线发力归母净利翻倍增长有余多产品业务全面增长,推动捷捷微电营收规模大幅提升。

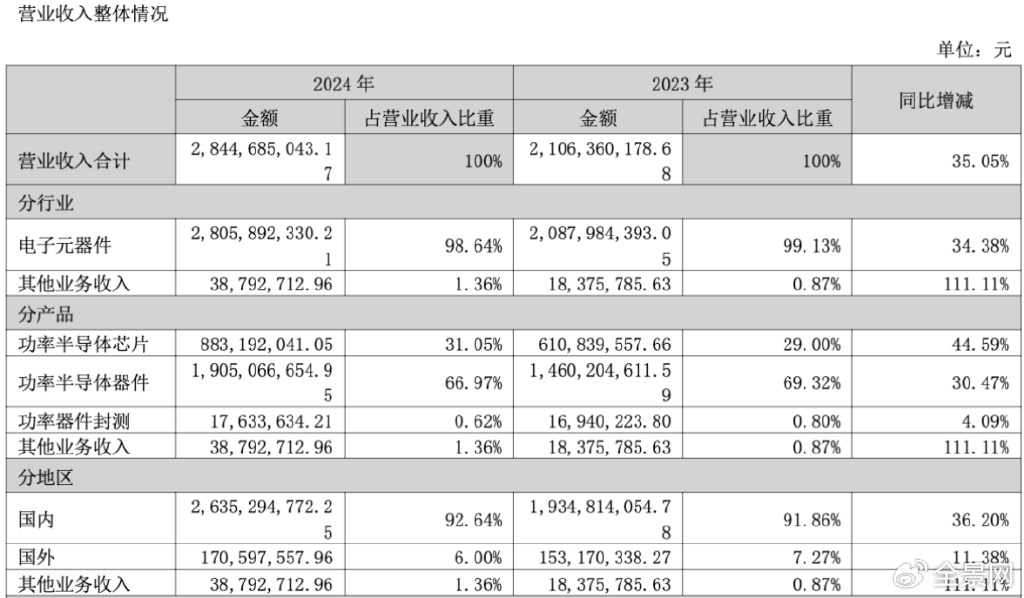

公告资料显示,其控股子公司捷捷微电(南通)科技有限公司生产设备在功率半导体领域处于国内领先水平,2024年,随着南通子公司产能不断提升,公司的半导体芯片销售量同比增长63.10%、半导体芯片生产量同比增长43.93%;同时下游市场应用领域需求的逐步回暖、产品结构升级和客户需求增长等因素驱动下,公司半导体器件销售量同比增加32.25%、半导体器件生产量同比增长31.52%。

体现到业绩端则是公司功率半导体芯片、功率半导体器件、功率器件封测、其他业务收入分别同比增长44.59%、30.47%、4.09%、111.11%至8.83亿元、19.05亿元、1763.36万元、3879.27万元,推动营收总规模同比大幅增长35.05%至28.45亿元。

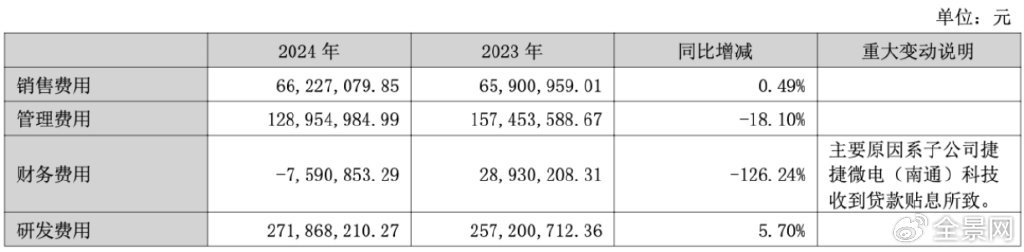

传导至利润端,毛利率提升和费用率全面优化使得公司归母净利润实现翻倍增长。

首先通过供应链体系优化、生产效率提升及研发投入加大等举措,有效实现降本增效,产品竞争力显著提升,捷捷微电2024年综合毛利率提升至36.34%,同比提升2.21个百分点,同时销售费用率、管理费用率、研发费用率及财务费用率分别降至2.33%、4.53%和9.56%,较上年同期均实现不同程度优化。最终公司归母净利润达到4.73亿元,同比大幅增长115.87%,归母净利率由去年同期的10.4%大幅提升至16.63%。

03

需求增长+国产替代未来增长可期

功率半导体分立器件的下游行业分布面极为广阔,终端产品的更新换代及科技进步引导的新产品面世,都为功率半导体分立器件带来不断增长的市场空间。功率半导体分立器件是连接弱电和强电的桥梁,无处不在,为了合理高效地利用电能,现在发达国家电能的75%需要经过功率半导体分立器件变换或控制后使用。目前我国经过变换或控制后使用的电能仅占30%,70%电能仍采用传统的传输方式,远远达不到应用电力电子技术才能实现的效果。随着我国在民用和工业各个领域对能源节约政策的深入落实,新技术、新工艺、新产品将陆续被研发和推广应用,满足市场需求的扩展和转变。

2015年,我国半导体分立器件行业的整体销售规模为1999.7亿元,至2023年销售规模已达3971.9亿元,2015年至2023年,我国半导体分立器件的销售规模年均复合增长率达到8.96%。

近年来,新能源汽车/充电桩、智能装备制造、物联网、光伏新能源等新兴应用领域将成为国内半导体分立器件产业的持续增长点,我国分立器件市场各应用领域均保持着较高的增长速度行业呈现良好的发展态势。在国家产业支持和下游行业需求的拉动下,国内半导体分立器件行业内企业在技术研发、先进设备方面进行了大量投资,紧跟国际先进企业的技术发展,并向中高端产品领域渗透。

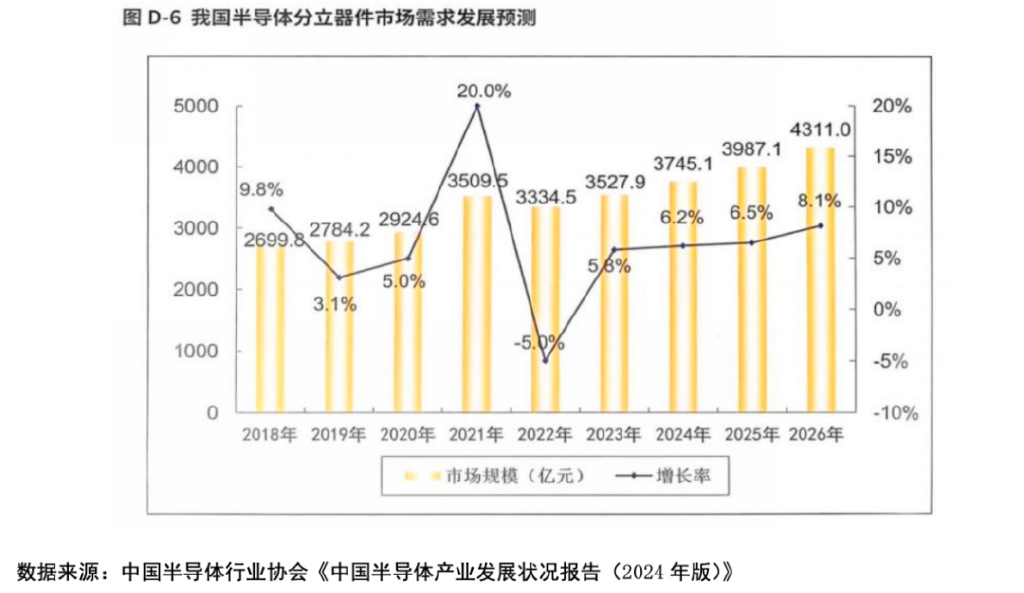

从市场需求来看,2015年至2023年国内半导体分立器件市场需求保持了7.51%的年均复合增长,2023年国内半导体分立器件市场需求达到3527.9亿元。其中,半导体功率器件仍是带动中国半导体分立器件市场加速增长的主要动力。

技术水平的提升使得分立器件应用领域逐步拓展,国产替代空间巨大,推动了国内半导体分立器件需求的高速增长。根据中国半导体行业协会预测,到2025年分立器件的市场需求将达到3987.1亿元。

与此同时,国产化率提升还将进一步推升捷捷微电这样的国产龙头发展速度。

随着新基建、物联网、云计算等新一代信息技术的发展,功率半导体芯片的应用领域越加广泛,同时新兴技术的发展也对功率半导体芯片提出了轻薄小、更高功率密度、更低功耗、更高的性能需求。而我国高端功率半导体领域长期被欧美日企业垄断,各类功率半导体器件的国产化率处于较低水平,功率半导体企业的市场占有率亦相对较低,在中美贸易摩擦和科技对垒的大环境下,进口替代空间巨大。

捷捷微电经过多年的经营积累,已掌握了独立的功率半导体技术,产品的品质以及稳定性等获得了全球一线品牌的认可。同时,公司南通基地二期项目将于2026年投产,届时8英寸线产能可达30万片/月,支撑50亿元级营收。叠加深沟槽超级结、碳化硅外延等新工艺导入,公司正从“国产替代”向“技术领先”跨越。

功率半导体的竞争是一场“长跑”,而捷捷微电用三十年时间证明:专注工艺迭代、坚持垂直整合、拥抱下游创新,方能穿越周期。随着自身产品竞争力持续增强,这家隐形冠军正步入新纪元,在需求增长和国产替代双重浪潮下,其业绩高增长或许才刚刚开始。

本文来自作者[恨蕊]投稿,不代表发展号立场,如若转载,请注明出处:https://www.fastcode.vip/ttxw/202509-27222.html

评论列表(4条)

我是发展号的签约作者“恨蕊”!

希望本篇文章《2024归母净利同增116% 隐形冠军捷捷微电迎功率半导体黄金机遇》能对你有所帮助!

本站[发展号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:来源:@全景网微博 在中国半导体产业的版图中,功率半导体因其“电能转换心脏”的定位,始终是国产替代的主战场。 而在这片战场上,一家深耕三十年的企业——捷捷微电,正以独具优势的I...